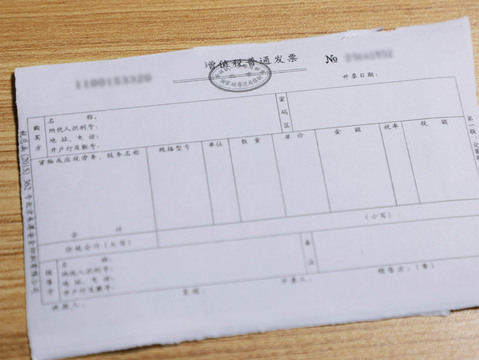

收据和发票在作用上存在一定的差异。

1.两者都是原始凭证,能够证明收支了某项款项,但发票不仅作为收支款项的凭证,而且凭发票所收支的款项还可以作为成本、费用或收入的原始凭证。

2.相比之下,收据所收支的款项不能作为成本、费用或收入,只能作为收取往来款项的凭证。

收据具有其特定的功能和使用范围。

1.收据的类型包括收款收据和付款收据,这些收据在某些情况下可以用于做账,对于计算企业应税所得时,付款收据不得在税前扣除。

2.收据可分为内部收据和外部收据,内部收据主要用于单位内部发生的业务,如材料内部调拨、收取员工押金等,这种内部自制收据可以作为合法的凭据,并可列入成本费用。

3.对于外部收据,其使用范围受到一定的限制,必须根据具体情况区分对待。

4.在涉及费用的情况下,如果收到的是收据而非发票,需要根据具体情况来判断是否可以入账。

(1)如果是农产品或废旧物资等,可以将其收据作为记账依据,但要税前扣除。

(2)如果向正规公司购进原材料而不索要发票,不仅会使公司利益受损,还可能受到税务机关的罚款。

发票的法律依据主要来源于《中华人民共和国发票管理办法》。

1.该法律明确规定了发票的定义、作用和使用要求,发票是在购销商品、提供或接受服务以及从事其他经营活动中开具、收取的收付款凭证,是合法的凭证。

2.对于入账方面,虽然有些人认为收据不可以入账,但实际上这种看法是片面的。

3.在某些情况下,收据是可以入账的,但在另外一些情况下则不可以。具体是否可以入账需要根据实际情况进行判断。

4.根据《中华人民共和国发票管理办法》的规定,所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项时,应当向收款方取得发票。

这意味着企业在采购及经营活动中应当取得发票作为原始凭证,否则不得入账。同时,对于涉及损益的项目和资产增加的项目,也必须取得正式发票才能在税前列支。

5.如果确实无法取得正式发票,收据可以作为原始凭证记账,但不能在税前扣除,需要在申报企业所得税时予以剔除。

综上所述,虽然收据和发票都是原始凭证,但它们在作用和使用上存在一定差异。在财务和税务处理中,需要根据具体情况和法律规定来判断是否可以使用收据或发票作为记账依据。

除了收据和发票,还有哪些凭证可用于记账?如对此有疑问,可在找法网发起咨询,我们将为您提供专业解答。