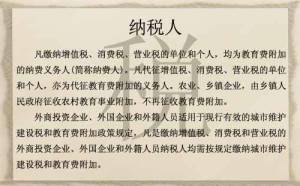

教育费附加与农村教育费附加

更新时间:2019-11-05 02:27

找法网官方整理

导读:

实行分区域的差别比例税率,即按纳税人所在城市、县城或镇等不同的行政区域分别规定不同的比例税率。具体规定为:(1)纳税人所在地在市区的,税率为7%。这里称的市是指国务院批准市建制的城市,市区是指省人民政府批准的市辖区(含市郊)的区域范围。(2)纳税人所在地

实行分区域的差别比例税率,即按

纳税人所在城市、县城或镇等不同的行政区域分别规定不同的比例税率。具体规定为:(1)纳税人所在地在市区的,税率为7%。这里称的“市”是指

国务院批准市建制的城市,“市区”是指省人民政府批准的市辖区(含市郊)的区域范围。(2)纳税人所在地在县城、镇的税率为5%。这里所称的“县城、镇”是指省人民政府批准的县城、县辖镇(区级镇),县城、县辖镇的范围按县人民政府批准的城镇区域范围。(3)纳税人所在地不在市区、县城、县辖镇的,税率为1%。(4)纳税人在外地发生缴纳增镇税、

消费税、

营业税的,按纳税发生地的适用税率计征城建税。

教育费附加征收率:根据国务院《关于教育费附加征收问题的紧急通知》的精神,教育费附加征收率为“三税”税额的3%。

温馨提示:法律问题具有较强的专业性,如有疑问,建议一对一咨询专业律师

我在房产纠纷领域有丰富的实战经验 ,如果你需要针对性解答,可以向我在线咨询。

在线咨询

声明:该作品系作者结合法律法规、政府官网及互联网相关知识整合,如若内容错误请通过

【投诉】功能联系删除。