导读:申请贷款买房前,要考虑很多因素,同时也受到很多方面的因素影响,具体影响贷款买房的因素有哪些呢?详细内容请看本文介绍:

影响贷款买房的相关因素有:

1、贷款申请人的年龄

银行在为借款人评估房贷还款年限时,首先以其年龄作为基础。一般在符合贷款条件的前提下,年龄越小,其贷款年限越长,反之年龄越大,贷款年限则较短。通常情况下,“贷款人年龄+贷款年限不超过65年”,就是银行能够为其办理的贷款期限。

2、贷款房屋的房龄

贷款者在购买房产时,所购房产的“年龄”将决定其能够贷款多少年限。根据银行规定,房龄较新的房产比较容易做贷款。像建房期在10年以内的2手房,其各方面条件较好,银行愿意对这类房龄的住房贷款加快审批速度。而70、80年代的二手房由于房屋年龄较久,银行可控的贷款风险相对较大,因此银行对这类房屋的贷款审批十分谨慎。

3、贷款申请人的经济能力

另一方面,对于贷款买房的申请人来说,如工作收入、工作稳定性、储蓄存款、资产情况等也是银行考量的因素,也是自身贷款年限申请时间的衡量因素。经济实力较强的借款人可以考虑贷款年限较短,有一定还款压力的贷款方案。像7成10年或15年、甚至6至5成的贷款方案。而经济实力稍差的借款人,需注意自身经济条件是否允许其承受较大的还款压力,如果银行信誉资质等方面较好,这类人群有可能会获得最高8成20年的贷款。

了解清楚影响贷款买房的因素,做好自己购房计划的同时,也要了解自己是否符合贷款购房的申请条件要求。

贷款买房的借款人需要满足以下条件:

1、年龄在18-60岁的自然人(港澳台及外籍亦可)

2、具有稳定职业、稳定收入,按期偿付贷款本息的能力

3、借款人的实际年龄加贷款申请期限不应超过70岁

4、有合法有效的购买、建造、大修住房的合同、协议以及贷款行要求提供的其他证明文件。

5、有所购住房全部价款30%以上的自筹资金(对购买自住住房且套型建筑面积90平方米以下的, 自筹资金比例为20%),并保证用于支付所购住房的首付款。

6、有贷款行认可的资产进行抵押或质押,或(和)有足够代偿能力的法人、其他经济组织或自然人作为保证人。

需要准备的材料有:

1、夫妻双方身份证、户口本/外地人需暂住证和户口本

2、结婚证/离婚证或法院判决书/单身证明2份

3、收入证明(银行指定格式)

4、所在单位的营业执照副本复印件(加盖公章)

5、资信证明:包括学历证,其他房产,银行流水,大额存单等

6、如果借款人为企业法人的还必须提供经年检的营业执照、税务登记证、组织机构代码证、企业章程、财务报表。

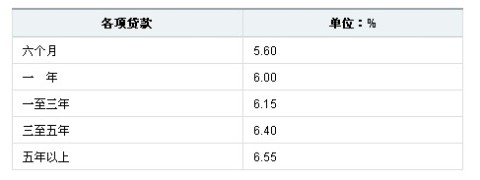

贷款买房有一项比较重要的事情,就是关注银行的房贷基准利率。

2012年最新房贷基准利率表

中国人民银行决定,自2012年7月6号起下调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率下调0.25个百分点,而一年期贷款基准利率下调0.31个百分点,其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

小编提醒:

需要办理贷款购房的人士,应携带相关材料到相应的银行进行详细咨询,因为不同地区不同银行的相关要求有所差异,以上内容仅供参考。