纳税人编码,按照一定规则产生,保证全自治区乃至全国唯一,共15位,同一纳税实体,无论发生多少种应税行为,只分配唯一的纳税人编码。如某纳税实体,本身发生应税经营行为,同时又外出经营、代扣代缴税款并且是委托代征人,在发生所有这些业务时,都应该使用唯一的纳税人编码进行申报。纳税人编码的规则:已领取组织机构代码的纳税人税务登记代码为:区域码+国家技术监督部门设定的组织机构代码。纳税人识别号,一律由15位、18或者20位码(字符型)组成,其中:企业、事业单位等组织机构纳税人,以国家质量监督检验检疫总局编制的9位码(其中区分主码位与校验位之间的“-”符省略不打印)并在其前面加挂6位行政区划码共15位码,作为其“纳税人识别号”。国家税务总局下达的纳税人代码为15位,其中:1—2位为省、市代码,3—6位为地区代码,7—8位为经济性质代码,9—10位行业代码,11—15位为各地自设的顺序码。

收起1.三证合一后纳税人编码

1、已取得统一社会信用代码的法人和其他组织,其纳税人识别号直接使用18位的“统一社会信用代码”。以统一社会信用代码、身份证等为有效身份证明的临时纳税人,其纳税人识别号由“L”+“统一社会信用代码”或“L”+“身份证件号码”组成。2、未取得统一社会信用代码的个体工商户以及以居民身份证等有效身份证明办理税务登记的纳税人,其纳税人识别号仍然由“身份证件号码”+“2

其它1个回答相关问题

2.什么是纳税人编码

推荐问题 请问一下什么是纳税人编码?

你好,纳税人编码是税务机关内部登记软件时分配的号码。按照一定规则产生,保证全自治区乃至全国唯一,共15位,同一纳税实体,无论发生多少种应税行为,只分配唯一的纳税人编码。如某纳税实体,本身发生应税经营行为,同时又外出经营、代扣代缴税款并且是委托代征人,在发生所有这些业务时,都应该使用唯一的纳税人编码进行申报。以下地方都可以查询纳税人编码:1、可以查看税务登记证

其它1个回答相关问题

3.小规模纳税人编码

推荐问题 小规模纳税人编码在税收分类中是怎么选的?

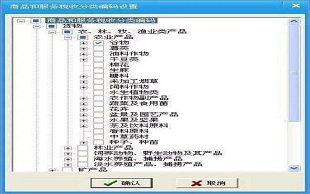

你好,进入开票软件后,点击“系统设置”-“编码管理”-“商品和服务税收分类编码”,在“检索”中可以输入要查询商品的名称(不要输入全称)。商品与服务税收分类和编码只能查看,不能进行增加、修改和删除操作。1.税收分类编码选择:税收分类编码部分编码税率和会计所需实际税率不一致,可以先调用出税收分类编码,然后【商品编码编辑】界面再修改税率。2.需要开具混合类商品,比

其它1个回答相关问题

4.纳税人编码和识别号

推荐问题 请问纳税人编码和识别号是同一个东西吗?

你好,税号通常是纳税人识别号的简称。纳税人识别号就是税务登记证号,单位纳税人税务登记证号码共15位数,前6位为地区码,后9位为组织机构代码证的9位数,共计15位数;个体工商户纳税人税务登记证号码为15位数或18位数,与其居民身份证号码相同。

其它1个回答相关问题

5.纳税人编码哪里看

推荐问题 想问问大家,纳税人编码哪里查看?

你好,你可以选择到注册地的地方税务局找工作人员进行咨询,也可以选择登陆注册地网上办税服务厅,点击“企业档案”进入基础信息查询就可以看到纳税人编码了。或者三证合一后18位“统一社会信用代码”就是纳税人识别号。希望我的回答对你有所帮助。

其它1个回答相关问题

搜索不到合适的答案?试试我要提问,快速获得多个答案。

找法网,中国知名的法律咨询网站,能够为广大用户提供在线免费法律咨询服务。

CopyRight@2003-2024 findlaw.cn ALL Rights Reservrd 版权所有 广州网律互联网科技有限公司

粤公网安备 44010602002221号 增值电信业务经营许可证(粤ICP备10231287号)

粤公网安备 44010602002221号 增值电信业务经营许可证(粤ICP备10231287号)

违法和不良信息举报电话:400-666-2035 举报邮箱:law@findlaw.cn