在世界各国的税收实务中,由于征管工作中多征、误征或国家政策需要等原因,退税事项常有发生,我国有出口产品退税、销货退回退税、多征误征退税、特案核准退税等。针对于企业如何申请退税的问题,找法网的小编为您整理了相关知识。

一、企业如何申请退税?

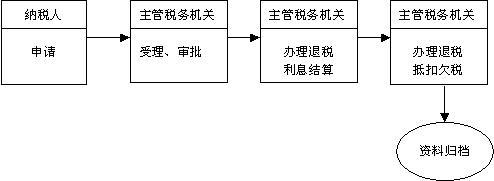

纳税人发现多缴税款的,应向税务机关提交退税申请报告、税务登记证副本、领取并填写《退税申请表》;税务机关检查发现的,纳税人应提交退税申请报告、税务登记证副本、稽查局的税务处理决定书或管理科、税务所出具的多交税款调查报告、领取并填写《退税申请表》,税务机关审核后,报县(市)局局长批准,开具《收入退还书》,按退税程序办理退库手续。

二、我国退税管理的内容主要包括哪些?

1. 政策

办理退税,必须贯彻国家经济和税收政策。税务机关相应设置必要的职能管理机构,建立严格的退税审批制度,把住政策关口。

2. 申报登记

纳税人申请退税,须按照国家有关退税管理制度的规定,向所在地税务机关呈送申请退税报告后,由税务机关办理退税登记。

3. 审核监督

税务机关要认真审核申请退税报告,对纳税人提供的证明文件资料的合法性和真实性、退税理由、退税范围、退税有效期限、退税产品数量及其金额、退税率及应退税款计算等项逐一核实,切实遵循国家关于退税审批程序和审批权限的规定,加强税务机关内部的协调与监督。这是退税管理的关键环节。

4. 终结清算

根据中国出口产品退税管理制度规定,年度终了后,需对纳税人上年度已办理的出口退税进行全面彻底的检查和清算;与此同时,税务机关自身也要总结退税管理工作经验,健全退税管理制度,进一步提高管理水平。

以上便是找法网的小编为您介绍的有关企业如何申请退税的内容。退税是税务机关依法将已征税款退库的全过程进行登记、审核、退库和监督的总称,属于税务管理的一部分。