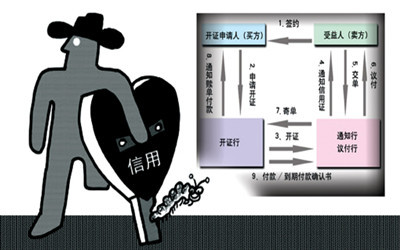

巴黎国际商会的跟单信用证统一惯例(1993年版)(UCP500) 第2条对跟单信用证所下的定义为:“任何一项约定,不论如何命名或描述,依照其客户(即开证申请人)的要求和指示或自己主动行事的一家银行(即开证行)根据该约定,在符合信用证条款的条件下,凭规定的单据:①向第三方(即受益人)或其指定人进行付款,或承兑并支付受益人出立的汇票;②授权另一银行进行该项付款,或承兑并支付该汇票;③授权另一银行议付。

一、跟单信用证交易当事人须注意的几个法律问题

1.买方的权利义务:按时开出符合合同规定的信用证,收到开证银行转寄来的单证要求其付款赎单时,根据“单证相符”,“单单相符”的要求认真审核,如出现单据与信用证不符或单据与单据不符时,买方有权拒绝付款赎单。

2.卖方的权利义务:卖方在收到通知行转寄来的信用证时,必须根据合同条款认真审核合同与信用证是否符合,如出现合同与信用证不符情况,卖方有权要求买方修改信用证条款,直至二者相符为至。卖方接受信用证后,要根据“单证相符”,“单单相符”的原则认真审核自己向银行提供的各项单据。单据与信用证之间、单据与单据之间必须符合信用证的规定和要求,然后才能向银行交单议付。否则银行有权拒绝卖方提交的单据,并拒绝付款或承兑。卖方还必须以买卖合同的为准,对买方承担“单货相符”即单据和货物相符,货物与合同相符的责任。否则将构成违约,应承担赔偿买方损失的责任。

3.合同相互独立。信用证是以买卖合同为基础,并在信用证中引用了这些合同,但它是独立于买卖合同之外的合同,二者是相互独立的交易。银行与买卖合同无关,且不受买卖合同约束。

4.银行只审核单证表面相符即可付款。议付银行和开证银行只根据信用证条款办事而不受买卖合同约束,只根据单据行事而不问货物的实际情况。所以银行只要审核单据的表面与信用证要求相符即可付款,而不问单据的格式、完整性、真实性、是否伪造以及单据所代表的货款、签发人情况或清偿能力如何。

二、跟单信用证体系下,卖方和买方风险管理

首先,必须认真缮制销售合同。国际贸易是从订立合同开始的,合同中应阐明买方申请开证时向银行提出的条款,这些条款应该清晰、简单可核实并且限制条款少。买方对运输单据的规定要具体、如提单的种类、由谁签发等。买方应明确规定对于货的品名和包装的描述,语言应清晰、明了、便于银行审核单据。合同中应避免使用诸如“第一流的承运人”、“特定天气状况下装船”之类的语言。当卖方向银行提供的文件需要满足上述语言要求时,议付行将无所适从,不得不征求申请人(买方)的意见,这必将造成议付延迟。除进口清关和官司方所要求的文件外,进口方(买方)不应要求过多的文件,因为文件越多,银行遇到单证不符点的机会越大,这必将影响跟单信用证体系的顺利运行。

其次,卖方收到信用证后,必须及时、认真地核查。通常,收到信用证后,卖方即根据销售合同地条款开始备货,准备出运。但是,当卖方根据销售合同准备好单据提供给议付行时,发现单据不符合信用证的要求,银行只能根据信用证议付,而对销售合同一无所知。由此,必将造成议付失败或有条件议付。如果卖方收到信用证衙及时与销售合同比较,发现信用证有偏差,卖方可以通知买方更改信用证,上述麻烦是可以避免的。

最后要说明的是,货主不要为了获得清洁提单而向承运人出具保函。实际上,货主都知道,应该使与货物有关的单据真实地反映出货物的实际情况。这不仅是银行审核信用证时的要求,而且也是因为发生过利用单据进行诈骗的情况。但是,卖方为了获取清洁提单,往往通过向承运人出具保函的方式要求承运人删除批注。事实上,承运人有权对收到的待出运货物状态进行批注,因为这可以限制承运人承担的责任。对于出具保函的做法,银行方面十分反对。有些国家的法律是不承认这种保函的,而且认为这是欺诈行为,是卖方与承运人共同欺骗买方。真正的问题是,一旦这种保函落入买方手里,那么跟单信用证的操作就复杂化了。